根据三体云动数据中心多维度的数据统计及估算,截至2021年12月,中国商业健身房(包括健身俱乐部和健身工作室)的健身会员总数约为7513万,相比2020年7029万环比增长了6.89%。按照全国14.1亿总人口计算,健身人口的渗透率为5.37%,相比美国最新的19.79%仍有着一定差距。

主流城市健身会员渗透率7.23%

主流城市中,上海和北京的健身会员数量均超过260万,超过100万的城市则有深圳、广州、成都、重庆和杭州,其中杭州是近年来首次健身会员数突破100万的城市。

在渗透率方面,主流城市平均健身会员渗透率为7.23%,其中一线城市为10.05%,新一线城市为5.55%,均高于全国5.37%的均值,但相比 2020年数据有所下滑。

在一线城市中,健身会员渗透率最高的是北京为12.09%,其次是上海为11.21%。

在新一线城市中,杭州的健身会员渗透率表现较为抢眼紧跟一线城市,达到了8.87%,并且已超过一线城市的深圳和广州,而南京7.95%的健身会员渗透率也超过了广州。

2021年5.37%的全国健身会员渗透率比2020年高出了0.35%,但主流城市的渗透率却在下滑,可能存在的原因:

1)常住人口数据的变化影响。2020年报告中的城市常住人口数据来源于国家统计局、各市政府官方网站截至2019年底的数据,而2021年的报告中使用的则是2020年第七次全国人口普查的最新数据。

2019年一线城市(北上广深)常住总人口是7456万人,2020年是8300万人,增幅11.32%;2019年新一线城市常住总人口是17586万人,2020年是19742万人,增幅12.25%。主流城市优良的经济发展、就业空间和生活环境,持续不断地吸引着大量务工人员涌入甚至落户安家,人口数量增幅显著。

2)下沉市场的持续发展。二线及以下城市的健身下沉市场起步较慢,但近年来获得了持续的活跃和爆发以满足人们对运动健康的旺盛需求,发展速度相比要高于主流城市。因此,下沉市场的健身会员尽管绝对值和渗透率要低于主流城市,但其渗透率增量、增速与增幅都相对更高,对全国渗透率的提升起到重要作用。

主流城市健身会员

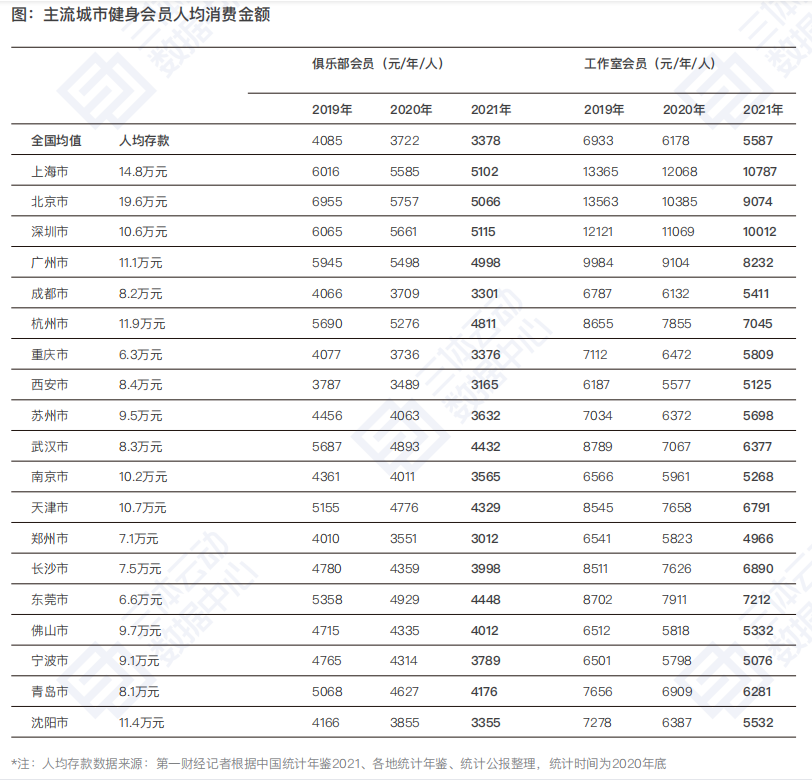

健身俱乐部会员人均消费4089元

健身工作室会员人均消费6687元

2021年,健身会员在健身房的人均年度消费支出显著降低,健身俱乐部会员全国均值3378元,比去年下降了9.24%,比2019年下降了17.31%;健身工作室会员全国均值5587元,比去年下降了9.69%,比2019年下降了19.41%。

主流城市健身俱乐部会员在2021年的人均消费为4089元,健身工作室会员的人均消费为6687元,相比去年也有相当幅度的下滑。其中,郑州、沈阳、北京、南京、成都等受疫情影响较大以及疫情防控政策持续收紧的城市,相比其它城市降幅更大。

从ARPU均值上看,全国健身私教工作室会员ARPU值比俱乐部会员高出近65%,原因在于,会籍产品通常被健身俱乐部定义为获客引流产品,较低的产品单价拉低了全店人均消费,而健身工作室几乎以私教产品为主,客单价普遍较高,活跃率和流失率指标也更优秀,因此整体人均消费额要高于健身俱乐部。

会员的人均ARPU值(Average Revenue Per User)是每一位健身会员的年度平均贡献价值(消费额),该数值往往代表着门店客户质量的优劣,高端的顾客越多ARPU越高;同时也代表着门店品牌定位及经营能力的高低,同等定位及条件下,会员ARPU越高很大程度上意味着门店经营状况也越好。

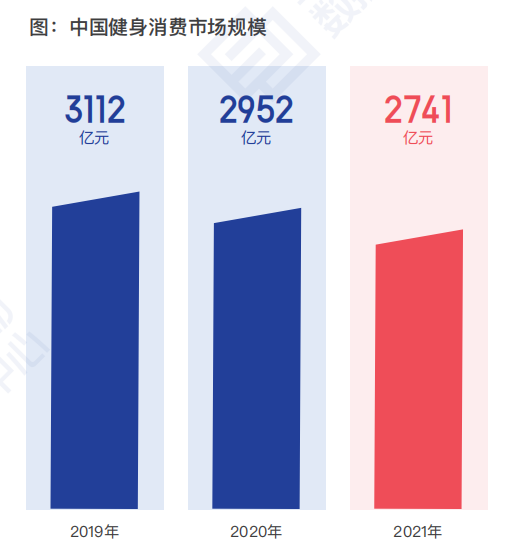

中国健身消费市场总规模2741亿元

2021年全国健身俱乐部与健身工作室会员的人均消费金额分别为3378元和5587元,根据各大城市门店数量占比、消费水平差距以及实际平均ARPU值区别,再结合全国各大城市健身俱乐部和健身工作室会员数量粗略统计估算,2021年中国商业健身房的消费市场总规模约为2741亿元人民币,相比去年2952亿元下滑了7.12%,但已恢复至疫情前2019年88%左右的水平。

更详细的行业数据

尽在《2021中国健身行业数据报告》

扫码立即查看